Головне управління ДПС у Житомирській області нагадує, що в Україні створено унікальний правовий та податковий простір для IT-компаній – Дія Сіті. Перевагами резидентів Дія Сіті, зокрема, є низькі податкові ставки та альтернативна модель найму працівників:

- податки на працю: ПДФО – 5 %, ЄСВ – 22 % від мінімальної зарплати, військовий збір – 1,5 %;

- корпоративний податок: 9 % на «виведений капітал» або 18 % на прибуток

- для стимулювання інвестицій: 0 % на дохід фізичних осіб як дивіденди, які нараховані компанією-резидентом, за умови їх виплати не частіше 1 разу на 2 роки; податкова знижка: із загального оподатковуваного доходу віднімається сума, витрачена на придбання частки в українському стартапі.

Компанія-резидент Дія Сіті може сама обирати формат найму – окрім типових форматів КЗпП чи співпраці з ФОП, є гіг-контракти.

Гіг-контракт – це альтернатива стандартним формам співпраці, що поєднує такі переваги:

- дозволяє показувати реальні обороти й платити при цьому помірні податки;

- базові соціальні гарантії для спеціалістів;

- простий процес адміністрування.

Що б стати резидентом Дія Сіті, IT-компанія має займатися кваліфікованими видами діяльності та бути зареєстрованою за українським законодавством. Для реєстрації необхідно:

- заповнити дані про заявника: код ЄДРПОУ, назва та організаційно-правова форма юридичної особи;

- вказати види діяльності, які компанія планує здійснювати як резидент;

- заповнити дані про персонал;

- додати довіреність у разі необхідності;

- підписати заяву електронним підписом.

Заповнити заяву про набуття статусу резидента Дія Сіті можна за посиланням: https://diia.gov.ua/services/zayava-pro-nabuttya-statusu-rezidenta-diya-city.

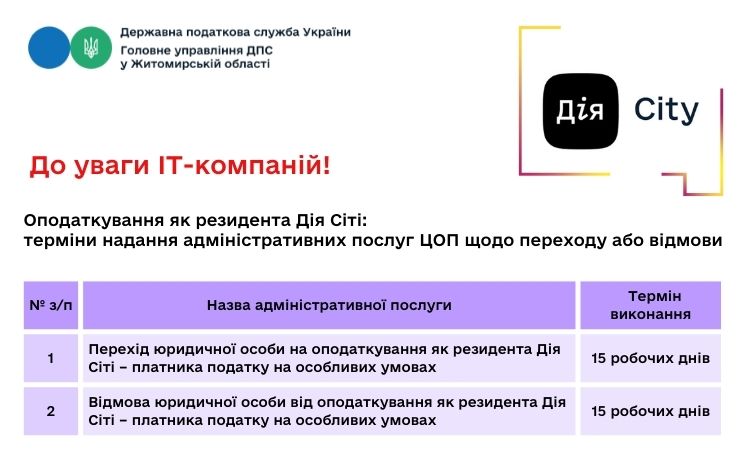

Юридична особа, яка внесена до реєстру Дія Сіті, але не подала заяву про перехід на оподаткування як резидента Дія Сіті – платника податку на особливих умовах, вважається резидентом Дія Сіті – платником податку на загальних підставах.

Юридична особа, яка подала заяву про перехід на оподаткування як резидента Дія Сіті до контролюючого органу під час звернення про набуття власне статусу резидента, вважається резидентом Дія Сіті – платником податку на особливих умовах з першого числа місяця, наступного за кварталом, у якому юридичну особу внесено до реєстру Дія Сіті.

Резидент Дія Сіті, який є платником податку на прибуток підприємств на загальних підставах, може прийняти рішення про перехід на оподаткування як резидента Дія Сіті – платника податку на особливих умовах шляхом подання відповідної заяви до контролюючого органу не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу. Такий резидент Дія Сіті вважається платником податку на особливих умовах з першого числа місяця, наступного за кварталом, у якому до контролюючого органу подана відповідна заява. Такий перехід можна здійснити один раз протягом календарного року.

Також наголошуємо, що заява про перехід на оподаткування як резидента Дія Сіті – платника податку на особливих умовах подається юридичною особою за своєю податковою адресою засобами електронного зв’язку в електронній формі.

Єдиний державний

Єдиний державний